Отчет по производственной практике экономиста поможет не только преподавателям вуза оценить работу студента, проведенную в течение стажировки в компании, но и будущему экономисту позволит осознать правильность выбранной профессии. Экономист – хотя и востребованная специальность, но требующая определенных навыков и усидчивости, поскольку ее специфика предполагает большой объем работы с документами и цифрами.

Цель и задачи прохождения производственной практики экономиста

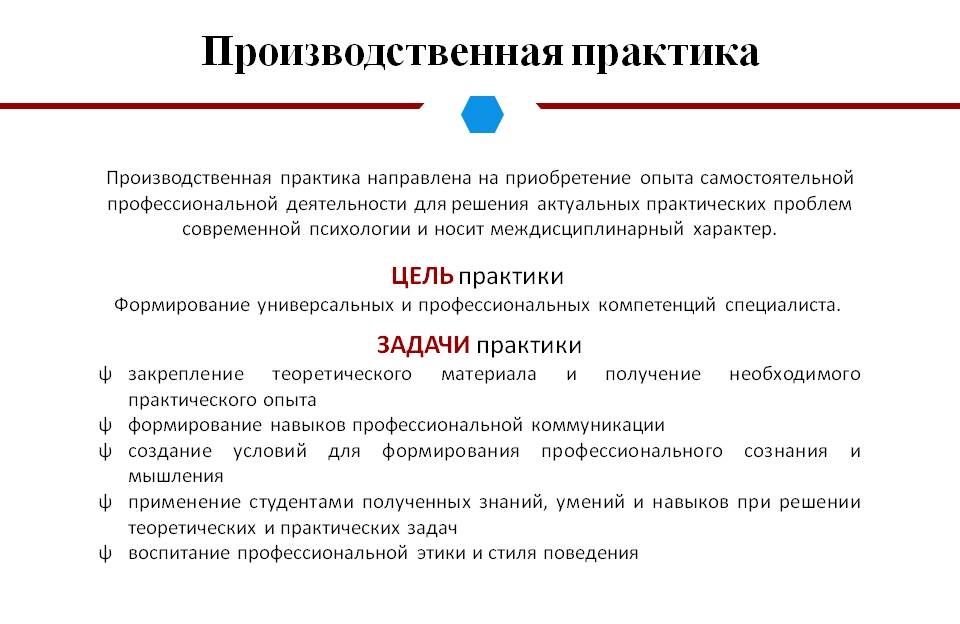

Цель прохождения практики – самостоятельно сформулировать практические задачи, которые стоят перед реальным сектором экономики предприятия, на основе их решения закрепить, углубить и систематизировать собственные теоретические знания и практические навыки.

Для достижения цели необходимо поставить и решить следующие задачи:

- Обобщить, систематизировать и конкретизировать специальные знания по теории, полученные в учебном заведении, закрепить их на базе изучения опыта работы конкретной организации.

- Приобрести и развить навыки работы с людьми и в коллективе.

- Научиться ставить и находить решение для практических задач в сфере экономики, а также финансового менеджмента.

- Собрать, обработать и проанализировать практический материал, который необходим для написания отчета по экономической практике на предприятии.

Требования к написанию отчета по практике

Структура отчета делится на стандартные части:

- Введение.

- Основная часть.

- Заключение.

- Список литературы.

- Приложения.

Во Введении освещаются цели практики, конкретизируются ее задачи, обозначаются сроки, полное наименование организации, краткая характеристика производственно-хозяйственной деятельности.

Основная часть отчета начинается с анализа финансово-хозяйственной деятельности организации. Попутно необходимо выявить вопросы и проблемы, решение которых возможно путем совершенствования системы управления финансами. При возможности определяются перспективные пути развития финансового механизма.

Затем описываются разработанные практикантом конкретные предложения, направленные на устранение недостатков, которые он выявил, анализируя финансово-хозяйственную деятельность предприятия в определенной сфере деятельности. Предлагаемые решения должны иметь хорошую аргументацию, их необходимо подтвердить подробными расчетами и выводами.

В Заключении подводятся итоги практики: формулируются выводы и конкретные предложения, обосновываются собственные соображения о роли экономиста в управлении данной организации, анализируются свои персональные достижения и компетенции, полученные в ходе выполнения практических задач.

В Приложения выносится вспомогательный материал, который нецелесообразно включать в содержательную часть. Это могут быть:

- заполненные формы первичных документов;

- готовые инструкции, разработанные внутри организации;

- объемные диаграммы, графики, таблицы;

- другие статистические, аналитические материалы, которые использованы при работе над отчетом.

Требования к оформлению отчета не отличаются особыми условиями:

- шрифт – Times New Roman, кегль – 14;

- плотность текста – полуторный интервал;

- поля: левое – 2,5 см, правое – 1 см, верхнее и нижнее – по 2 см;

- текст выравнивается по ширине;

- страницы нумеруются вверху, справа, арабскими цифрами.

Образец отчета по производственной практике экономиста

Общество с ограниченной ответственностью «…» создано в … году, является предприятием торговли, занимающимся розничной продажей продовольственных и промышленных товаров. Деятельность ООО соответствует действующему законодательству Российской Федерации. Анализируется история создания, основные этапы развития компании, состав учредительных документов. Прописывается отраслевая принадлежность компании, виды экономической деятельности, номенклатура выпускаемой или реализуемой продукции (виды производимых работ или услуг, оказываемых учреждением), ее ассортимент, режим работы, возможные перспективы развития.

Генеральный директор ООО «…» — …, в состав общества входят 5 магазинов розничной торговли и база со складскими помещениями. Организационное построение ООО прилагается в виде схемы (Приложение 1, с…). Кроме анализа производственной структуры (его основных и вспомогательных объектов), организационной структуры, необходимо обработать информацию о технологии производства (или продажи) приоритетных видов продукции и выдвинуть предложения по улучшению системы финансового управления.

В состав экономико-управленческой службы организации входят следующие структурные подразделения:

- планово-экономический отдел;

- маркетинговый отдел;

- финансовый отдел;

- бухгалтерия;

- кадровая служба.

Функционал планово-экономического отдела составляют следующие задачи:… Перечисляются должности, права и обязанности специалистов подразделения, рассматривается статистическая отчетность и подробная методика, используемая для разработки планов предприятия (текущих и рассчитанных на перспективу), а также бизнес-проектов, находящихся в работе. Анализируются методы, которые используются для анализа производственно-хозяйственной деятельности, оценки стабильности позиций предприятия на рынке. Рассматриваются способы образования цен, калькулирования себестоимости по каждому виду продукции, как рассчитываются цены и наценки на продукцию, как формируются тарифы на произведенные работы и предоставляемые услуги. Необходимо ознакомиться и с методами нормирования труда, порядком учета рабочего времени, принципами определения эффективности с точки зрения экономики внедрения новых технологий, установки новой техники, с мероприятиями, проводимыми для совершенствования организации и управления и по повышению уровня конкурентоспособности.

Объектами работы отдела маркетинга являются конъюнктура рынка, а также разнообразные требования потребителей, имеющихся посредников и конкурентов, возможные каналы сбыта, способы подачи рекламы. Прописываются методы сбора необходимой для маркетинга информации, система ее обработки и хранения, как организована работа по сбыту (определение мест реализации, способов продажи, путей продвижения товара на рынке, организация консультирования и обслуживания после продажи), ценовая политика (способы расчета цен, условия предоставления скидок, способы стимулирования продаж). Делается анализ системы, с помощью которой оценивается эффективность работы отдела.

Финансовый отдел занимается взаимодействием компании с другими предприятиями, которые связанны с ней договорными обязательствами, а также формирует связи с государственным бюджетом, фондами, находящимися вне бюджета, организациями-страховщиками. Именно он выстраивает отношения с заказчиками, основными поставщиками, агентами-посредниками, банками, с которыми работает предприятие, вышестоящими структурами и собственным персоналом (если организация не имеет отдельно выделенного финансового подразделения, его работа выполняется специалистами из планово-экономического отдела). Рассматриваются нюансы этих взаимоотношений, сроки и формы расчетов, условия договоров. Анализируются налоговые обязательства предприятия, кроме перечня обязательных налогов необходимо рассмотреть, как определяется база для налогообложения, каковы налоговые ставки, предоставляемые льготы и сроки платежей, кто и как отвечает за несвоевременность уплаты, штрафные санкции. В обязательном порядке изучается политика страхования, принятая в организации, включая страховые договоры, допустимые виды страховых рисков, размеры ставок страховых тарифов, величину затрат на страхование, включенных в себестоимость продукции. Формы отчетности и примеры произведенных расчетов платежей по страхованию можно вынести в Приложение.

Бухгалтерия систематизирует учет и отчетность в учреждении. Там практиканту необходимо изучить материалы, которые регламентируют учетную политику учреждения, ознакомиться с формами и регистрами, используемыми при ведении бухучета, с содержанием годового бухгалтерского отчета, порядком, сроками его составления и сдачи.

Отдел кадров предприятия занимается подбором и обучением штата организации. Обязательно ознакомиться с комплектованием штатного расписания, должностными обязанностями и инструкциями сотрудников, нормативными локальными актами по труду. Обратить внимание, как производится подбор, расстановка, подготовка, профессиональное обучение и продвижение сотрудников по службе, из каких источников пополняются кадры.

Анализ финансово-хозяйственной деятельности ООО «…» делается за прошлый год. Анализируются следующие направления:

- персонал (его структура, уровень производительности труда, заработная плата работников);

- имущество предприятия (состав и источники для формирования основных средств);

- продукция (объемы выпуска и реализации, остатки);

- финансовые результаты (выручка, себестоимость реализации, прибыль, убыток);

- ликвидность баланса, оценка платежеспособности;

- оценка деловой активности, показатели рентабельности.

Подводя итог, следует отметить, что предприятие является рентабельным, получает стабильную прибыль, которая ежегодно возрастает, является ликвидным, имеет постоянный характер работы.

Для ООО «…» важным направлением развития будет внедрение новых услуг, привлечение финансовых ресурсов, проведение активных мер, связанных со снижением рисков, совершенствование финансовой деятельности. Все указанное выше позволит организации соперничать с конкурирующими фирмами подобного профиля.